了解华映资本最新相关资讯

来源 | 音乐财经 (ID:musicbusiness)

作者 | 赵星雨

《魔法坏女巫》(Wicked)在百老汇演出超过5000场,是票房超过10亿美元的最卖座三大百老汇音乐剧之一。4月14日在魔都,《魔法坏女巫》迎来了正式首演的“名人之夜”,云集了各行各业的精英前来观演,相信这一在全球都反响度极佳的现象级音乐剧将会在中国再掀风潮。华映投资的聚橙网就是该剧的引入方。华映在2012年即对聚橙网进行了A轮投资,目前聚橙网已经成长为以演出经纪为业务主体、同时向上下游延伸的文化演出全产业链型行业龙头企业,旗下儿童剧制作品牌“小橙堡”在细分领域名列首位。本文中聚橙网董事长耿军将为大家分享他对演出行业的看法。以下整理自聚橙网创始人耿军先生于2017年4月9日第二届中国音乐财经年会上的演讲内容:非常高兴,有机会跟在座的各位同行包括媒体人一起来沟通一下关于演出行业一些投资和产业链的看法。先跟大家分享一些演出行业的数字。这几年都有演出行业协会关于演出行业的数字,其中演出行业整体大概有四百多亿销售额,四百多个亿里面真正的票房收入大概在150亿的样子,这个数字相当于电影行业大概三分之一的票房,这是我想跟大家分享的第一个数字化概念。第二个如果从全世界的演出行业和电影行业的票房数字来看的话,全世界主要的发达国家,演出行业票房的数字大概是电影的1.5倍,这块其实有很多数字,需要你去找到不同的来源,慢慢加出来。在这样的情况下,大家能看出来,在国际上,电影(票房)是比演出(票房)少的,但是在中国电影(票房)是比演出(票房)多的,而且落后了3倍,这个是想跟大家分享的第一组数据。第二组很有意思,是电影市场投资的情况。

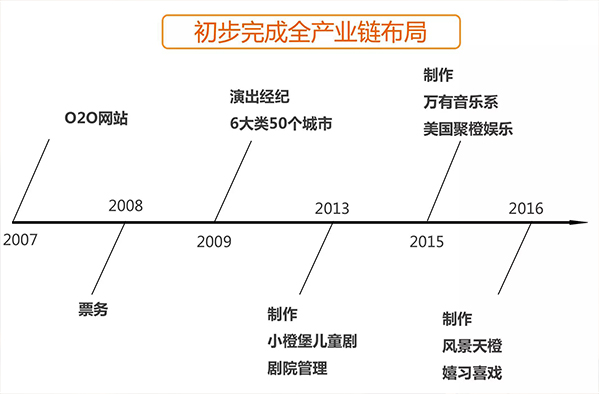

目前电影在中国去年和前年都是400多个亿的票房,今年三月的票房还往上涨,不过估计今年超过500亿的概率也不是特别的大,但是电影的投资这几年基本上是稳定在每年2000亿左右。跟电影相关的上市公司市值的总和,去年一个时间点最高是达到了10,000亿,我估计现在大概降了可能三分之一以上,这是我的假设,因为我也没有细致地算。这是一个500亿票房的市场投资状况。反过来,演出相关行业的公司和有机构投资的公司市值加起来,最后是不超过200亿的,大概是这样一个投资的level。从这个角度上来讲,我一直有一个观点,就是演出行业是一个投资严重不足的行业,我也在很多的地方来讲到这个观点。因为演出行业跟电影、动漫或其他所谓的文化产业机构比,确实吸引的投资者不多,或者说整个投资体量比较小。为什么会是这样?我想里面很重要的原因是,相对其他从上游发起的制作,演出行业比较作坊化,或者说非产业化、比较个性化。投资机构很难去投资一个比较个性化、作坊化、不产业化的产品。所以我认为这是演出行业,到目前为止没有充分资金进入的一个关键因素。今天我的演讲主题是所谓的全产业链,我想把就我认识的演出行业产业链给大家做一个分享。我认为演出行业产业链分上游、中游、下游,跟电影和游戏蛮像的。上游主要是制作,当然还可以不断往上走,编剧、作曲是更上游的,上游的主要目的是制作出一个适合市场的产品;中游就是演出经纪,演出经纪类似于电影的发行,电影的演出经纪就是把上游的产品买过来,我们则是定好场地,通过宣传,最后产生票房,有冠名赞助的收益,整个过程就叫做演出经纪。这就是音乐跟电影和游戏非常像的地方,但不同的是演出行业演出经纪一般不是以分成的方式做,而是以买断的方式做;电影和游戏大多数以分成的方式做。虽然电影这两年也开始有保底的方式,但是毕竟是个例,不是全世界最主导的方式。下游在我看来有两个部分,一是剧院或者院线,还有一个是票务。这块跟电影是类似的。演出从大的产业链布局,在我看来大概就是这样的。还有一块和终端相关的衍生品部分,这块我没有单独列在这儿,因为现在这个部分在整体产业链布局中还处在更早期的阶段。我把这四个部分作为行业链最主要的链条。我也想就这个机会,把我们公司这些年在整个行业上的布局给大家做一个介绍。我们是2007年开始创立的公司,到现在有10年了,最开始是O2O做活动的网站,比起豆瓣更早做同城活动,但是做了半年我们发现同城活动比较难做,所以从2008年我们开始在活动中做各种类型的票务:电影票、演出票、体育、旅游,能想象到的票务我们全都做过。做了一年之后,最后有竞争力的还是BAT,因为他们有比较大的流量。那个时候我们认为票务可能是我们接触终端很有力的工具,但是以此作为一个主要业务模式就讲不太通。所以我们在这个过程中,研究了我们自己做票务的几个领域,包括电影、体育等等,然后我们发现演出是一个在上游高度分散、在中游有很强平台整合能力的行业。从2009年开始,我们开始聚焦演出经纪。到目前为止,我们布局了全国50个主要的城市,有6大类别作为演出大方向。从2009年到2013年我们基本都在布局演出经纪,这意味着我们的任何一个演出产品,不管是流行音乐,还是音乐剧、话剧、儿童剧,都可以在这几十个城市里面落地做巡回演出。这是我们至今最核心的竞争力。2013年,因为政府对演出的管理上有了更多要求和限制,所以国有企业在一些地方活动和演出的冠名赞助上有了一些限制。那时我们做了一个很认真的思考,我们怎么在行业上做布局,然后就提出了所谓的全产业链布局。2013年我们第一是在上游做了以儿童剧为主导的剧目制作,第二是在下游做了剧院管理。到目前为止,我们管理着国内43家大小不同的演出场地。在儿童剧这块,去年的数字大概占到了儿童剧市场25%的市场份额。从2015年开始,我们又布局了两块制作的内容。第一块是投资百老汇音乐剧公司,到今天我们总共投了18部百老汇音乐剧的版权,一般我们要三个权利,一是原始的版权,二是到中国巡演的权利,三是中文的版权;第二块是制作万有音乐,跟咱们今天音乐财经主题比较搭,万有音乐是我们做的一个以剧院为主要演出场地的巡演模式和类型。包括我们最早跟好妹妹在剧院的演出,和去年陈粒在剧院的演出,都是通过万有音乐这个平台来做的。我们去年一共做了49组艺人,总共320场演出——我的目标是在可预期的将来能做到40组艺人,每组艺人50场演出,这是我们万有音乐要做的事情。

2016年,我们又做了另外两个制作,一个主要做旅游演出,还有一个主要做传统戏曲的现代表达,这个方面跟我们之前的布局也有一定关联。所以我们在2007年到2016年这10年间,从互联网、票务起步,然后布局演出经纪、制作和剧院管理,整体情况大概就是这样。然后从投资层面,我想做几个介绍。剧场本身到目前为止有四轮投资,刚才提到的万有音乐和剧院管理公司几个下属公司目前为止有五次融资,所以从剧场整个体系来讲目前有九次融资。这也是我为什么经常说,聚橙对很多行业资本和基金的看法可能比其他从业者要多一点——我谈过的机构投资者大概有270家。我们从去年开始设立了两支基金,一支是跟第一创业合作的基金管理公司,另一支是跟招商资本下的招商启航合作的。这两个行业都是我们投资早期的项目,我们大概今年在7月份之前还要设立两支基金,一支专门投音乐剧,另外一支跟地方政府合作。所以我估计到今年七月份之后,我们会有四支基金投入运作,所以我们也变成了一个投资饥渴型的机构,要去寻找很多投资机会。待会儿在路演厅有八个需要投资的项目,我也想去看一看。 今天给我的题目是在全产业链基础上,我们如何选择。首先,下游的票务公司其实早就已经没有投资机会了,去年还是有几个票务平台获得了一些风投的,但是我觉得都是很不现实的方向,因为BAT三家在这块儿占有绝对的优势。第二就是演出经纪,演出经纪是一个各种类别跨区域的平台,所以我能够看到的是在单个品类中具有优势的演出经纪公司,如果可以跨区域去操作的话,这会是一个非常好的投资可能。不管你是做现代舞还是做爵士乐,只要你能跨区域推荐出去的话,都是非常好的机会。我们的基金也投了两个做互联网的公司,我们非常看好这个方向。但是从这个角度看,我认为内容制作公司现在可能更需要大量的投入,这里面的机会是非常多的,因为有太多的艺术创作是可以在中国这么大的人群基数里快速实现的。比如我们为什么会做传统戏曲的公司呢?这个公司针对的是80后、90后喜欢传统戏曲的人。大家知道这群人有多少吗,2000万到3000万,中国到现在为止有一个互联网平台是针对此类人群的吗?没有。所以真正的内容在演出这个行业非常多,非常有机会能做好。随着消费升级,更多的内容能够通过互联网传递到更多角落,所以我认为在这个方面还有巨大的机会。再有就是国际合作,因为我们创作内容的能力还是有限的,而全世界有太多好的东西可以进入到中国来,可以跟中国本地的内容产生互动,所以从这个角度上说,我们也非常看好国际内容进入中国,或者中国跟国际内容进行一些整合。大家都知道,未来十年电影市场有一个预测,中国电影市场规模大概能达到1000亿左右,当然王健林的估计更乐观一些。咱们现在就按照1000亿来算,如果演出在未来可以有1.5倍电影票房的话,中国未来演出市场可能的规模大概是1500亿。这个从现在的150亿到1500亿的过程,如果大家有关注韩国的情况的话,就类似于韩国这十年经历的过程。所以我相信在未来的十年里,在演出这个行业还能有十倍的增长,有些细分行业能有一百倍的增长。比如给大家举一个音乐剧的例子,音乐剧在美国占电影票房30%左右,中国音乐剧票房去年是1.6个亿,假设我们占到电影30%的话,就是150亿到300亿的市场规模,而到目前为止中国音乐剧公司只有一家有风投,所以在音乐剧领域里还有巨大的市场。谢谢大家!